���������꣬������ó��ϵ�������ţ��¹�����ϯ��ȫ��һϵ�����Ʊ仯ʹ�ò�ҵ��չ�İ�ȫ�����ⱸ�ܹ�ע���й�������շ����������ƶ����ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ��Ľ��顷�����Ҫͳ�չ�Ͱ�ȫ����ǿ��ҵ��ϵ�����������Ϊ��֯��ҵ��������չ������µ��ƽ������Ҫ��ҵ��ȫ�ĺ����Dz�ҵ������Ӧ�������ɿأ��ڸ�ˮƽ����ŵ������£�ʼ�ձ���ƽ�Ƚ�����չ��������Ƕȳ������ҹ���֯��ҵ��ҵ��ϵ�걸��ȫ��ҵ�����������������̰壬��Ҫԭ�Ϻ�װ�������Ը��������г����������г��ḻ��Ԫ�����ʻ���չˮƽ�������������п����ⲿ���յ����ò�ҵ������

����

������ҵ��ϵ�걸����Ӧ�����������ɿ�

����

�������й�����Ժ������ҵ��չ�IJ�ҵ����ȫ�������У���֯��ҵ���ҹ���ȫ���������λ�õ�����ҵ֮һ���ҹ���֯��ҵ��ϵ�걸��ӵ�д���άԭ�ϼӹ�����������Ʒ����ҵ�÷�֯Ʒȫ��ҵ����������������ȫ��200������ʲ�ҵ��Ⱥ��ɫƷ����ȫ��ԭ����רҵ�г��������ƣ��������ۡ���������������������Ԫ�����γɽ�Ϊ�걸�Ĺ�������ѭ����֡��ڹ�ϵ���������IJ�Ʒ����֯��ҵ���ڼ�����װ���Ͼ������Կհף�2019���ҹ��˾���ά�������ѳ���22��������ﵽ�еȷ������ˮƽ��ȫ��ҵ��ά�ӹ��������ۺϹ����˾�40��������������ҹ����÷�չ����������ˮƽ������Ӧ�Թ���ͻ���¼�����Ҫ����������ҵ�����ҵ��ϵ֧���£��ҹ����ˡ������Ը��ʳ���95%��ɴ���Ը��ʳ���90%����װ���ҷIJ�Ʒ����ȫ����������������������ڲ�Ʒ��ΪƷ�ֺ�Ʒ�Ƶ�������ҵ�÷�֯Ʒ�ڻ�����ʩ��ҽ��������������ȫ���������Ϊ����ͻ����

����

��������������˫��֧�֣�ԭ�Ϸ��������½�

����

���������ҹ���֯��ҵ��ģ�Ӵ���ԭ�ϵ��������ߣ�ԭ�Ϲ�����ȥһ�ȳ�Ϊ��ҵ��ȫ�Ķ̰塣�����������ż������·�չ��������ϵ���ƣ���֯ԭ�Ϲ������������½���

����

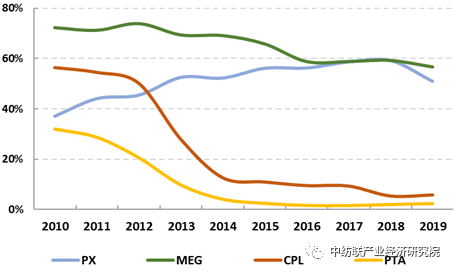

��������ԭ�Ϸ��棬���Ź���������������������ͻ�ƣ��ҹ����˲�ҵʵ�ֳ�����չ��2019������ﵽ5952.8��֣�Լռȫ�����߳ɣ���Ҫ������ڷ�֯��ҵ����������������400��֣�����������Ҫ����������;��Ҫ���������κϳ���άԭ��Ͷ��������ſ����Լ��������ؼ�����ͻ�ƣ���Ҫ���˵���Ʒ������������������������Ա������ᣨPTA��������������CPL������������Ѵ�ʮ��ǰ�ij���50%�½�����λ�����Զ��ױ���PX�����Ҷ�����MEG����Ȼ���������Ŀǰ����50%���������ҹ����˹Ǹ���ҵ����һ�廯��ĿͶ���滮����δ�������ڹ���PX����ȫ������������ڣ�MEG���ڹ������������������������ҹ��������ά��������ˮƽ��������ǰ�У�ú������ҵ������������죬��Ϊ���˲�ҵ�ṩ��Ԫ����Դͷ����·��ѡ�����������ҹ�ʯ�ͽ��������ƫ�ߵķ��ա�

����

����

ͼ1��2019�ҹ����˹����������֣�

����

����������Դ������ͳ�ƾ֣��й����أ��й���ѧ��ά��ҵЭ��

����

����ͼ2���ҹ����ڡ���������ԭ�϶������������仯���

����

����������Դ���й���ѧ��ά��ҵЭ��

����

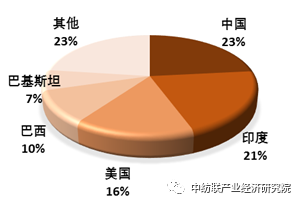

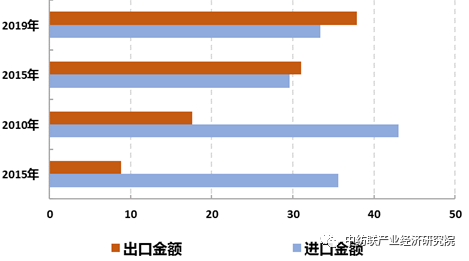

������Ȼ��ά���棬�����ҹ���֯��ҵ��չ��Ӱ����Ϊͻ�����ڹ���������ߵ�������֧���£����������ҹ�����ֲ����ժ���������������½���ũ��ֲ�����Եõ��Ϻñ��������������������һ������ĵ�λ�������ڹ����ƶȼ��������ֻ��ƶȴ�����ƣ��ڱ�������Ӧ���淢�ӻ������á����ͻ�ѧ��ά��Ʒ�֡�Ʒ�������ܾ��Ȳ�����������ҵ��Ʒ��������Ҳ������ߣ��ڷḻ�г�������ͬʱ����Ч�����˹��ڵ�������ȱ��ì�ܣ��ҹ�����ҵ�ķ�����ά�����ӱ����ͳ�����30%��ߵ���2019���65%���ҡ����⣬�ҹ��ƺӡ����������Ծ߱�ֲ�����������������ⲿ���ռӴ�ʱΪ�����������ṩ�������ֵ����ռ䡣

����

����ͼ3��2019��������Ҫ����������ռ��

����

����������Դ����������ѯίԱ��

����

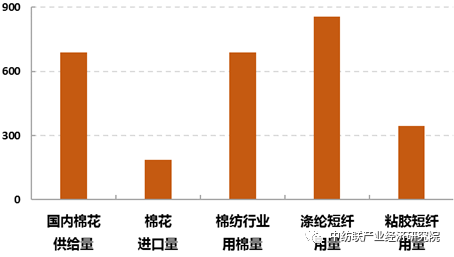

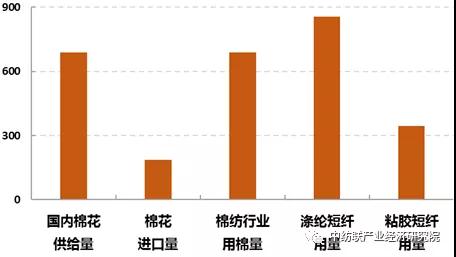

����ͼ4�� 2019���ҹ������輰������άʹ���������֣�

����

����������Դ���й���֯��ҵЭ��

����

������ַ�չװ������ҵ��ʵ�ָ�ˮƽ��������

����

�����ҹ���֯��ҵʼ�ռ�ַ�չ����װ������ҵ��·�ߣ���֯��ҵ�����÷�չ��ͷҲΪװ������ҵ�����ṩ�˸����ԵĶ�����Ŀǰ���ҹ���֯װ����ҵ�������������弼��ˮƽ����������ǰ�У���֯��е�Ĺ����г�ռ���ʴӱ����ͳ�����50%������Ŀǰ����70%��������������ڲ�ҵ����ת����֯��ҵ������װ�������ڵ���ʷ��2019����ڶ�Ϊ33.4����Ԫ�����ڶ�ﵽ37.9����Ԫ�����ڶ�����ڵ¹�λ������ڶ����ҹ��������������˳����豸����ɴ����װ�������֯װ����Ⱦ��װ��������ļ���ˮƽ�ɴﵽ�����Ƚ������ִﵽ�������ȡ�ƾ���ҵ�������ν��ܺ������ƣ��ҹ������Ļ���Ӧ���ܹ�Ϊ��֯��ҵ�ṩ���ܻ�ϵͳ������������Ի������������������Լ۱Ⱥ����������ڹ��Ӧ�̣����н�ǿ�г���������

����

����ͼ5�� �ҹ��Ļ�װ�������ڽ��仯���������Ԫ��

����

����������Դ���й�����

����

�������㡰˫ѭ������֣�ǿ����ȫ��չ����

����

�����ӷ�չ�����Ͽ����ҹ����õľ������г������ܹ�Ϊ��֯��ҵ�γ�˫ѭ����չ����ṩ����֧�ţ���Ч���ز�ҵ��ȫ���ա�һ���棬�ҹ����á�����ȶ���չ�������˹���Ͷ�ʻ�����Խ����Ȼ����ɱ������Ͷ������ʡ���ҵ�������Ƚ��������������ȷ�����ۺ����ƣ�Ϊ������ҵ���Ļ������ṩ�˼�ʵ��������Ϊ��Ҫ���ǣ��ҹ�ӵ��ȫ�����ģ����������Ծ�������г���Ϊ��֯��ҵ�ṩ��������չ�ռ䡣����������֯��ҵ���ڹ�ģ�����ȶ���2800����Ԫ���ң���ȫ���ҵ����ع������£������ռ����ޣ�����ȫ��С����ᱳ���£�14���˿ڡ�4���в����ij����ģ�����г�����Ϊ��֯��ҵ�ṩ������Ԫ������㼶����Ƕȵ�����������һ���棬������ҵ����ҵʵ���������������ʻ�����Դ������ϵ�Ƿ�֯��ҵ�ı�Ȼ��չ���ƣ����Ų�ҵ���ʻ�ˮƽ����������������ҵ���յĺ�����Դ�����࣬���ڲ�ҵ��չ���ڵ������̰彫�õ���Ч�ֲ�����һ��һ·�����ʲ��ܲ��������ƽ��������ֱ��ҵ����ϵ�ս����Σ��ڹ��ڹǸ���ҵ����֮�µĹ��ʲ�ҵ������Ӧ��Ҳ�����Ӱ�ȫ�ɿء�����Ч��

����

�����ۺ����������ں�δ��һ��ʱ�䣬�ҹ���֯��ҵ��ȫ��չ�Ļ������ã����տɿء���ʮ���塱ʱ�ڣ�������ڴ�ѭ�����ڡ�˫ѭ�������֮�ϣ������������ʸ�Ч�������ɿصIJ�ҵ������Ӧ����ϵ���Ƿ�֯��ҵ��ȫ��չ���������ڡ���֯��ҵһ����Ҫ�����Ƚ������ʡ���ɫ���������ǿ����������װ�����壬ͻ�����ľ������ƣ���һ���棬Ҫ���ֶԲ�ҵ��ȫ����ij�����ע����ǿ�������̰弼��������ͻ�ƣ����������Ҽ���¢�Ϻ��ҹ���ؼ���װ���������ڵ����⣬���ڱ���Ʒ�ơ�ʱ�е���ʵ������ǿ������Ȩ��

����

��������������������Զ��Ϊ���Ҿ��ð�ȫ������ȶ���ȫ�ṩ����֧�֣�

")